6月6日,华盛锂电(688353.SH)的2024年第一次临时股东大会通过了《关于公司实施稳定股价方案的议案》,符合规定条件的董事、高级管理人员共计7人,其中公司实际控制人董事长沈锦良及总经理沈鸣计划累计增持股份的金额不低于其上一年度税后薪酬总额的30%,即合计不低于76.31万元;其余相关董事、副总经理李伟锋、林刚、高级管理人员张先林、任国平、黄振东计划累计增持股份的金额不低于其上一年度税后薪酬总额的20%,即合计不低于71.51万元。

7人合计增持金额不低于147.82万元,这些金额能稳定住近30亿市值的华盛锂电股价吗?

就在股东大会的当日,华盛锂电的股价以下跌6.72%报收17.90元,盘中最低跌至17.82元,这一价格也是该股上市以来的最低股价。

6月4日,时代周报记者曾分别给华盛锂电董秘黄振东、证代陆海媛发去了采访邮件,但是截至发稿尚未收到对方回复。

业绩“变脸”殃及股价大跌

2022年7月13日,被东吴证券电新行业首席分析师曾朵红誉为“电解液添加剂龙头”的华盛锂电登陆资本市场,上市首日的股价报收112.25元,公司市值约为123亿元。

7月15日,华盛锂电创出上市的最高价129.20元,公司市值一度达到142亿元左右;2023年5月10日,华盛锂电的股价除权,但是自此之后,该公司的股价就开始进入到下降通道。

截至2024年6月7日,华盛锂电的股价报收18.10元,公司市值约为29亿元,较上市首日蒸发约94亿元,较最高市值蒸发约113亿元。

图源:Wind

股价大跌、市值蒸发的背后,是华盛锂电业绩的“变脸”。

资料显示,华盛锂电的注册地在苏州,是碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)市场领先的供应商之一,直接与国内外知名锂电池产业链厂商达成合作,包括三菱化学、比亚迪、宁德时代、天赐材料等,公司实际控制人是沈锦良、沈鸣。

随着下游新能源汽车销量高速增长,叠加磷酸铁锂电池占比提升,市场对于电解液添加剂的需求增大,从而也推升了华盛锂电的营收与利润。

在上市之前,即2019-2021年,华盛锂电的营业收入分别为4.23亿元、4.45亿元和10.14亿元,分别同比增长;归母净利润分别为0.76亿元、0.78亿元和4.20元,分别同比增长。

有意思的事,上市之后,华盛锂电的营收与利润却逐年下降。

2022-2023年,华盛锂电的营业收入分别为8.62亿元、5.25亿元,分别同比下降14.97%、39.09%;归母净利润分别为2.61亿元、-0.24亿元,分别同比下降37.97%、109.17%。

对于业绩的下滑,华盛锂电在2023年年报中的解释是“受2021年国内电解液材料市场井喷态势的影响,行业内电解液添加剂进行了大规模产能扩张,报告期内随着行业内电解液添加剂新增产能的逐步释放,市场出现供大于求的状况,作为公司主要收入来源的锂电池电解液添加剂VC和FEC产品价格大幅下降。此外,公司受限于募投项目产能未完全释放,新布局的锂电池电解质材料双氟磺酰亚胺锂和负极材料都还处于项目建设阶段,业绩释放尚需时日。”

行业何时能触底回转

资料显示,VC是一种锂电池电解液核心成膜助剂,是锂电池电解液中的核心添加剂,能够在锂电池初次充放电中在负极表面发生电化学反应形成固体电解质界面膜(SEI膜);FEC是一种为高倍率动力型锂离子电池用电解液定向开发的核心添加剂,它是实现锂电池高安全性、高倍率的主要保证,能增强电极材料的稳定性。

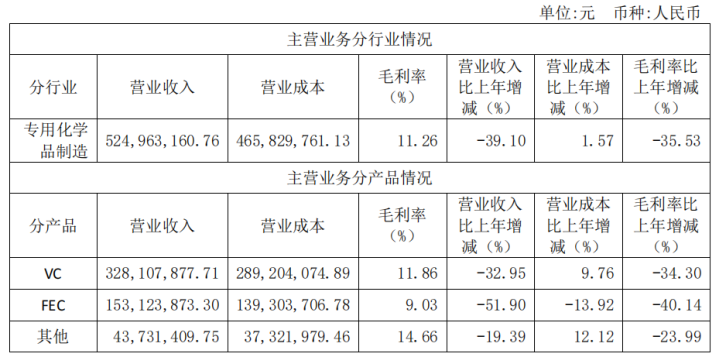

在2023年,华盛锂电的VC产品营业收入约为3.28亿元,同比下降32.95%;FEC产品的营业收入约为1.53亿元,同比下降51.90%。

从毛利率角度来看,华盛锂电2023年的综合毛利率为11.26%,同比减少35.53个百分点。其中,VC产品的毛利率为11.86%,同比减少34.30个百分点;FEC产品的毛利率为9.03%,同比减少40.14个百分点。

即使进入到2024年一季度,华盛锂电的业绩下滑颓势依旧,营业收入实现1.02亿元,同比下降9.77%;归母净利润约为-1280.33万元,同比下降216.34%;扣非归母净利润约为-2314.91万元,同比下降918.88%。

在业绩持续下滑的背景下,华盛锂电的净利润何时能够扭亏为盈呢?

海通证券5月22日的研报认为,电解液添加剂行业触底。“据SMM(上海有色网)数据,截至5月10日,VC和FEC的价格分别为5.44万元/吨和4.44万元/吨,已处于历史底部,行业基本处于亏损状态,且华一股份IPO终止,行业扩产放缓,随着下游电解液需求增长,价格有望触底回升。”

那么,电解液添加剂行业究竟有没有触底呢?

SMM(上海有色网)数据显示,6月6日,VC和FEC的价格分别为5.44万元/吨和4.44万元/吨。

百川盈孚数据显示,截至6月6日,磷酸铁锂电解液市场均价为2.13万元/吨,三元/常规动力电解液市场均价为2.75万元/吨,均较上周同期均价持平。

招商证券认为,总体来看,电解液及其上游产业链盈利情况基本触底。

“至少从电解液的角度来看,价格自去年底至今变化不大,基本上维持在目前的价格。”某券商电新行业分析师告诉时代周报记者,从电解液添加剂的角度来看,6月初的VC和FEC的价格较5月初的价格波动不大,但行业产能需要一段时间消化,触底回转还是需要相当长一段时间。”

海通证券也在研报中“坦言”,考虑目前电解液添加剂产品价格处于历史底部,但行业出清仍需一段时间,华盛锂电业绩短期仍然承压,给予“增持”评级。

“增持”评级在卖方研报中的意思股票配资官方咨询,对于二级市场投资者而言,已经是“不言而喻”了。